Investire in Azioni Unicredit

Conviene investire in azioni Unicredit? È un titolo sul quale dovremmo puntare?

A nostro avviso, Unicredit, al netto delle incertezze dovute alla crisi scatenata dal Coronavirus, potrebbe risultare come un investimento dal potenziale molto alto, ideale per una strategia aggressiva ma sensata.

Di seguito daremo dimostrazione di ciò grazie ad un’analisi approfondita di Unicredit, una delle più importanti e grandi realtà bancarie italiane ed europee, nonché una delle componenti principali dell’indice di borsa italiano, il FTSE MIB.

In particolare, vedremo:

- Una panoramica sulla società

- Una analisi dei suoi valori di bilancio più importanti

- Le nostre raccomandazioni pratiche

- Qual è il miglior broker per investire in Unicredit

PANORAMICA DI UNICREDIT

STORIA RECENTE

Unicredit opera nel mercato del credito dal 1998, quando la fusione tra Credito Italiano e Unicredito diede vita a Unicredito Italiano. Solo in seguito, nel 2008, venne approvata la nuova denominazione della banca, passando da Unicredito Italiano a Unicredit.

La fusione originale del 1998 avvenne in un periodo storico del settore bancario caratterizzato da numerose operazioni di M&A (ovvero di fusione & acquisizione), soprattutto in Europa.

La storia di Unicredit è contraddistinta da numerose acquisizioni e fusioni che si sono susseguite nel tempo, per lo più con banche italiane settentrionali. Tali operazioni di finanza straordinaria hanno portato il gruppo bancario a divenire sempre più presente sul territorio italiano e ad ottenere cruciali know-how e competenze, risultando così in grado di proporre una vasta offerta di prodotti finanziari ai propri clienti e di competere nel mercato Europeo.

Una delle operazioni più importanti è stata la fusione con il gruppo tedesco HVB nel 2005 (prima operazione cross-border bancaria europea) che affermò le intenzioni dell’istituto di diventare un leader mondiale.

Fin dai primi anni 2000, con lo scopo di migliorare la propria profittabilità, Unicredit ha attuato una strategia aggressiva nei confronti del mercato dell’est-Europa. Il suddetto mercato gode di un’offerta bancaria limitata e, di conseguenza, offre delle ottime prospettive di crescita.

La banca, ancora oggi, riscontra incrementi di ricavi provenienti da queste aree, contrariamente a quanto avvenuto negli ultimi anni al business su territorio nazionale che, arrivato ormai ad una fase stabile di maturità, non offre opportunità di sviluppo nell’ottica delle attività bancarie tradizionali.

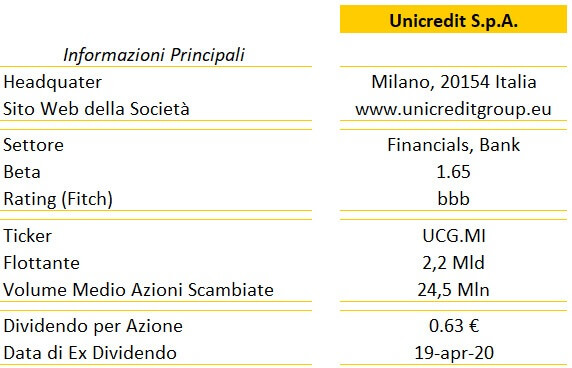

CARATTERISTICHE PRINCIPALI DI UNICREDIT

Ad oggi Unicredit può vantare circa 30 milioni di clienti distribuiti in 32 paesi. Questa caratteristica, a differenza dei competitor nazionali, le offre la possibilità di mitigare i rischi in diverse zone geografiche e di subire con un minor impatto le politiche nazionali. La sua operatività è comunque concentrata in Italia e in Germania, dove detiene rispettivamente il 10% e il 3% della quota di mercato.

Il settore bancario è stato recentemente perturbato da sempre più complessi scenari macroeconomici, regolamentari e di digitalizzazione. Ciò ha condotto tutte le banche verso una riconversione dei propri modelli di business, e Unicredit è stata una dei migliori interpreti del cambiamento.

Il piano industriale di Unicredit prevede ormai da anni un progressivo incremento dell’efficacia e dell’efficienza nell’utilizzazione delle risorse. La struttura della banca è stata infatti alleggerita, rendendola una società più flessibile e maggiormente reattiva agli eventi.

Dal punto di vista regolamentare, l’istituto si è mosso sempre in prima linea nell’osservare le direttive europee, rispondendo positivamente all’adozione di incrementi di capitale e alla miglioria della qualità dei propri asset di bilancio, al fine di un miglioramento dei requisiti prudenziali per gli scenari avversi.

Unicredit, infatti, nel 2018 è stata oggetto di uno stress test ad opera dell’EBA (Autorità Bancaria Europea) che ne ha misurato la solidità in scenari di crisi. Il risultato del test ha indicato in modo univoco come la banca sia in grado di rispondere a tensioni di mercato e di sistema economico, figurando addirittura tra i top performer italiani ed europei.

INNOVAZIONE E FINTECH

Lato FinTech, invece, Unicredit sta impostando azioni atte a raffinare il processo di digitalizzazione. Per poter accelerare questa innovazione, nel 2016 il gruppo ha stretto un accordo con Anthemis, società di consulenza specializzata in investimenti e servizi tecnologici finanziari, creando insieme UniCredit Evo.

Lo scopo del progetto è di individuare e finanziare le migliori start-up FinTech che mirano a sviluppare soluzioni innovative nei seguenti ambiti:

- Retail banking e consumer finance

- Investment e corporate banking

- Wealth management e gestione patrimoniale

- Mercati e trading

- Pagamenti e gestione dei dati finanziari

- Tecnologia e infrastrutture

L’istituto ha inoltre deciso di abbandonare la piattaforma Facebook per garantire ai propri clienti la privacy dei dati. Quest’azione è esplicativa di come la banca abbia a cuore il customer-care, ben conscia del fatto che ciò, oggigiorno, rappresenti una priorità in termini di credibilità e autorevolezza nel settore.

PRINCIPALI CONCORRENTI

Per quanto riguarda i competitor su base nazionale si distinguono i seguenti enti:

- Intesa San Paolo

- Banco BPM

- Ubi Banca

- Montepaschi

Su scala internazionale notiamo, tra i tanti:

- Deutsche Bank

- Santander

- ABN AMRO

- ING, Barclays

- Credit Suisse

- Crédit Agricole

- Société Générale

- BNP Paribas

DATI DI BILANCIO DI UNICREDIT

Passiamo ora ad analizzare come le operazioni bancarie si traducano in numeri, così da trarre dei giudizi più accurati.

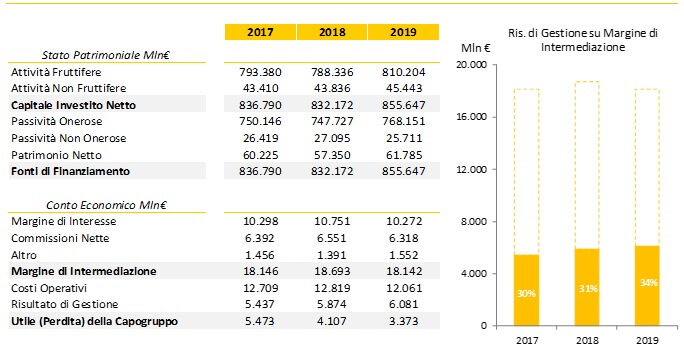

Lo stato patrimoniale è migliorato nell’ultimo anno. Il miglioramento è dovuto ad un più roseo rapporto tra crediti non performanti e crediti totali, nonché ad un incremento del patrimonio netto che ha portato ad un progresso degli indicatori di capitale. Come detto in precedenza, la banca si è posizionata tra gli istituti più solidi in Italia e ha superato ottimamente gli stress test.

Per quanto riguarda il conto economico, invece, la riduzione degli utili del 2019 è frutto di una leggera flessione negli introiti da interessi finanziari. Questa contrazione di redditività è un problema che però affligge il settore da diversi anni. Il fenomeno è dovuto in particolare ai tassi di interesse prossimi allo zero, o addirittura negativi, i quali hanno portato ad un decremento della profittabilità nelle attività tradizionali bancarie.

Unicredit svolge principalmente attività commerciali. Tale operatività genera la maggior parte dei suoi ricavi. I proventi derivanti dal private banking e asset management rappresentano infatti solo il 18% del fatturato totale.

Risulta evidente poi lo sforzo della banca nello snellimento della struttura organizzativa, effettuato tramite tagli al personale ed esuberi, con conseguente diminuzione nella voce dei costi operativi (il che comporta un aumento di profittabilità).

L’utile netto è stato drasticamente ridotto rispetto ai precedenti anni, ed è in linea con i dati di settore. Pur avendo avuto un risultato della gestione delle attività bancarie migliore rispetto a quello del 2018, varie voci in bilancio, come maggiori costi amministrativi e svalutazioni su asset (per l’applicazione dei principi contabili internazionali IFRS), hanno impattato in modo considerevole il risultato di esercizio.

Si noti che le figure riportate in tabella non tengono in considerazione dei ricavi non ricorrenti (come la cessione del 35% di Fineco per 2 miliardi di euro), che sono invece riportati come riserve di cash.

PIANI PER IL FUTURO

Prima della esplosione del Covid-19, il piano industriale della banca, di durata quadriennale, sembrava essere molto ambizioso. Tale piano prevedeva un incremento degli utili fino a 5 miliardi di euro al 2023, buyback per 2 miliardi, ben ottomila tagli al personale, nonché la chiusura di 500 filiali. Le stime del valore creato per gli azionisti si attestava, sempre secondo piano industriale, a ben 16 miliardi di euro. Questo importante valore è stato così suddiviso:

- 6 miliardi di dividendi

- 2 miliardi di buyback

- 8 miliardi di incremento di patrimonio netto tangibile

Attenzione però al fatto che, a seguito delle disposizioni della BCE, le banche europee non potranno distribuire dividendi nel corso del 2020. Questo accorgimento è stato imposto con la finalità di rendere più solido lo stato patrimoniale delle banche, in vista dei futuri scenari della crisi da Covid-19.

COSA DICONO I NUMERI

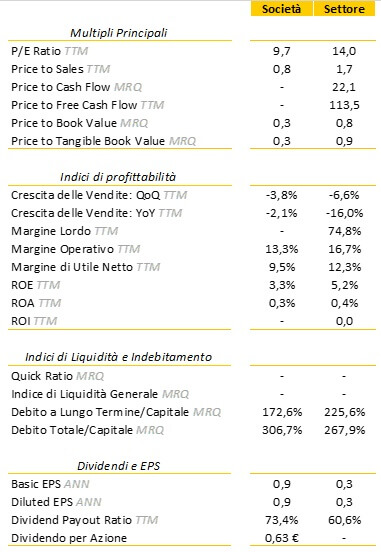

Di seguito riportiamo una breve panoramica dei principali ratio di bilancio. Per una migliore consapevolezza del loro significato, consulta il nostro glossario

Al momento della stesura dell’articolo, il multiplo P/E afferma che il titolo è meno caro rispetto alla compagine bancaria.

Seguendo l’ottica del multiplo, è plausibile un incremento di prezzo nel prossimo periodo.

Per quanto riguarda la profittabilità, invece, ci sono risultati discordanti. Mentre i ritorni degli investimenti, rispetto ai fondi impiegati, sembrano essere più bassi della concorrenza (così come i margini), risultati più interessanti si registrano dall’Earnings Per Share (sia diluiti che non).

Gli indici di indebitamento si collocano al di sotto della media di settore, evidenziando ancora una volta le capacità creditizie dell’istituto.

Ancora, il dividend payout ratio si colloca nella fascia alta del settore, testimoniando di come la banca tenda a restituire quanto guadagnato ai propri investitori sotto forma di dividendi in modo più generoso rispetto ai competitor. Questo è sicuramente incoraggiante per gli investitori, ma, come anticipato, sarà una considerazione valida per gli anni a venire in quanto lo stacco di dividendi è stato bloccato dalla BCE per l’intero 2020.

RACCOMANDAZIONI PRATICHE

Il nostro giudizio su Unicredit alle attuali condizioni di mercato soffre di alcune riserve.

Non pensiamo sia il momento più sicuro per acquistare azioni del settore bancario, date le molte incertezze della crisi che verranno inevitabilmente incorporate dalle banche.

Maggiori crediti deteriorati e margini di interesse su operazioni bancarie e finanziarie sempre più tendenti allo zero (viste anche le nuove misure di politica monetaria) ne potrebbero intaccare la profittabilità. Occhio anche allo spread (e alle misure europee anti-recessione), dal momento che le banche italiane hanno una forte connessione con i BTp.

Gli istituti detengono un controvalore di titoli di Stato vicino ai 400 miliardi di euro. Incrementi forti del differenziale di interesse svaluterebbero in maniera impattante queste posizioni, già provate dalla crisi. Ogni azione di sostegno e acquisto di questi titoli di Stato da parte della BCE è da prendere come positiva, in quanto sorreggendo la domanda ne preservano il valore.

È senza dubbio vero, tuttavia, che i prezzi sono interessanti. Basti pensare che, a febbraio 2020, il prezzo di Unicredit ha superato i 14€ per azione. Il guadagno potenziale è senza dubbio alto: Unicredit può rappresentare una scelta di investimento adeguata per chiunque cerchi una scommessa aggressiva sì, ma anche sensata.

DOVE INVESTIRE IN AZIONI UNICREDIT

Per investire in azioni Unicredit noi usiamo eToro.

Etoro è un broker online nato nel 2009 che oggi conta più di 9 milioni di utenti in giro per il mondo.

» Leggi la recensione completa di eToro per scoprire tutti i dettagli sulla piattaforma «

Inoltre, eToro ha 2 particolarità che lo distinguono da tutti gli altri broker online:

- Permette di acquistare azioni e non solo di speculare tramite CFD. Mentre quasi tutte le piattaforme di trading online offrono unicamente la possibilità di fare trading tramite CFD (uno strumento speculativo che utilizza la leva finanziaria e che quindi risulta più rischioso), eToro fornisce anche la possibilità di non usare la leva (basta impostare la leva a x1) e, così facendo, di acquistare le azioni che desideri.

- Possiede il CopyTrader, ossia una funzione inventata da eToro che consente di copiare in maniera automatica gli investimenti di trader esperti. Inutile dire che è estremamente utile per gli investitori alle prime armi.

Il nostro consiglio è quello di cominciare con un conto demo gratuito: puoi iscriverti gratuitamente alla piattaforma di eToro ed effettuare una simulazione di trading con 100.000$ virtuali, ossia soldi finti forniti dal broker.

In questo modo puoi imparare ad usare la piattaforma e vedere se fa per te: il conto demo non implica nessun obbligo da parte tua.

Per registrarti, è sufficiente compilare i campi che trovi sulla pagina del loro sito ufficiale: www.etoro.it.

Il 79% degli account degli investitori retail presso questo provider perde denaro con il trading di CFD. Dovresti dunque valutare se puoi permetterti di assumere il rischio di perdere i tuoi soldi.

INFORMATIVA: eToro è una piattaforma di trading multi-asset che offre l’opportunità di investire in titoli azionari e criptovalute, nonché di scambiare CFD.

Nota, per favore, che i CFD sono strumenti complessi caratterizzati dall’alto rischio di perdere denaro rapidamente a causa della leva finanziaria. Il 79% degli investitori retail perde i propri soldi con la negoziazione di CFD mediante questo provider. Dovresti, pertanto, considerare se comprendi il loro funzionamento e se puoi permetterti finanziariamente di assumere l’elevato rischio di riscontrare delle perdite.

Le performance passate non rappresentano indicatori di risultati futuri. Lo storico di trading presentato è minore di 5 anni completi e potrebbe non essere sufficiente come base su cui prendere decisioni di investimento.

Il CopyTrading è un servizio di portfolio management, fornito da eToro (Europe) Ltd, autorizzato e regolamentato dalla Cyprus Securities and Exchange Commission.

Gli investimenti in cryptoasset sono altamente volatili e non regolamentati in alcuni Paesi UE. Nessuna protezione dei consumatori. Potrebbero applicarsi delle tasse sui profitti.

eToro USA LLC non offre CFD e non viene rappresentato nè si assume responsabilità sulla precisione o completezza del contenuto di questa pubblicazione, la quale è stata preparata dal nostro partner utilizzando informazioni su eToro che sono non specifiche dell’ente e pubblicamente disponibili.

👍 Al 96% dei lettori è piaciuto questo articolo.

- 96%

Il 79% degli account degli investitori retail presso questo provider perde denaro con il trading di CFD. Dovresti dunque valutare se puoi permetterti di assumere il rischio di perdere i tuoi soldi.

DISCLAIMER: il trading comporta rischi: puoi perdere il capitale investito. Dovresti iniziare a fare trading solo se sei consapevole dei rischi. Brokeraffidabili.it non fornisce consigli finanziari: ti aiutiamo solo a trovare il broker più adatto alle tue esigenze. I nostri articoli sono da intendersi solamente a scopo informativo, per cui, tutti i collaboratori di Brokeraffidabili.it non si assumono alcuna responsabilità per eventuali perdite commerciali.

TI INTERESSA IMPARARE A FARE TRADING APRENDO UN ACCOUNT DEMO GRATUITO CON ETORO?

BASTA CLICCARE QUI ↓

Il 79% dei conti retail perde denaro con i CFD.