GLOSSARIO

Lo scopo del glossario è quello di fornire a voi lettori una semplice spiegazione dei dati ed indicatori di bilancio che troverete all’interno dei nostri articoli.

Nello specifico, vedremo cosa rappresentano e che funzioni svolgono le seguenti figure:

- Dati di bilancio

- Indici di bilancio

- Multipli di mercato

PRINCIPALI DATI DI BILANCIO

I dati di bilancio sono l’essenza di ogni società. Infatti, le compagnie quotate in borsa devono obbligatoriamente, ogni tre mesi, riportare i risultati operativi e i fondamentali del quarto appena passato. Il bilancio si compone di diversi documenti; di seguito ne approfondiamo due, ossia lo stato patrimoniale e il conto economico.

STATO PATRIMONIALE

Lo scopo dello stato patrimoniale è quello di fornire una immagine ben precisa della situazione finanziaria di una compagnia ad una certa data.

Quando parliamo di dati principali, facciamo riferimento alle voci aggregate che trovate in fondo ai due lati (attività e passività) di questa parte di bilancio. Investighiamo quindi i numeri riassuntivi delle fonti e degli impieghi di capitale che, per ragioni contabili, avranno esattamente lo stesso valore.

- CAPITALE INVESTITO NETTO: Questa figura indica tutti gli investimenti (e quindi impieghi) in capitale circolante (necessari per lubrificare il ciclo produttivo di una società), asset fissi (ovvero immobilizzati, come impianti e macchinari), provvigioni per dipendenti, asset in bilancio per vendite future etc., al netto del cash detenuto

- FONTI DI FINANZIAMENTO: Le fonti di finanziamento rappresentano tutte le risorse di capitale a disposizione accumulate tramite equity, debito, utili non distribuiti, risorse di venture capital, nonché le passività del capitale circolante e le dilazioni di pagamento

CONTO ECONOMICO

Il conto economico riporta ricavi, spese e utili/perdite. Teniamo ben presente che i ricavi non sono assolutamente gli utili di una società, in quanto vanno considerati i costi e le spese in tutte le loro nature aziendali.

- MARGINE DI INTERMEDIAZIONE: Il margine di intermediazione indica il valore che una banca ottiene dalla sua attività principale, ovvero quella legata alla mediazione tra domanda e offerta di credito

- UTILE (PERDITA) DELLA CAPOGRUPPO: La denominazione parla per sé: la voce indicata l’utile (o la perdita, se il numero è scritto tra parentesi) della società oggetto di analisi, valutandone il bilancio consolidato (ovvero valutando congiuntamente società principale e ogni società controllata)

- RISULTATO DI GESTIONE SU MARGINE DI INTERMEDIAZIONE: anche se non è una voce in conto economico, spendiamo rapidamente qualche parola sull’indicatore. Tale ratio ha semplicemente lo scopo di fornire una misura dell’impatto dei costi operativi sul margine di intermediazione

PRINCIPALI MULTIPLI DI MERCATO

In questa sezione del glossario andremo ad analizzare i multipli principali utilizzati dagli investitori. Questi indicatori forniscono informazioni circa la possibilità che una società sia sottovalutata o sopravvaluta rispetto al settore di riferimento, ad un gruppo di competitor o ad una lista di società con simili valori fondamentali.

Queste figure non sono altro che rapporti tra i prezzi di mercato di un titolo azionario e un preciso valore del bilancio.

I multipli sono importanti per avere un’idea della bontà relativa del titolo. Difatti, rappresentano la base per un tipo di valutazione definita “relative”, tramite la quale è possibile giungere ad un prezzo predetto e, di conseguenza, ad una stima di possibile sovraprezzo/sottoprezzo. Anche senza portare avanti tale valutazione, i multipli nascondono caratteristiche dei titoli molto interessanti da studiare e sono cruciali nelle valutazioni degli agenti di borsa.

Una breve precisazione va fatta sugli acronimi presenti dopo le voci elencate:

- TTM: Sta per “Trailing Twelve Month”. Siccome è necessario, durante l’anno fiscale, pubblicare anche i bilanci dei quarti, la pratica TTM serve ad utilizzare sempre 12 mesi consecutivi nel calcolo di alcune figure finanziarie come multipli e indicatori. Questi 12 mesi quindi non coincidono per forza di cose con l’intero anno fiscale

- MRQ: MRQ indica il “Most Recent Quarter”, quindi il quarto più recente disponibile

- ANN: Questa dicitura fa riferimento ai valori annuali delle voci in considerazione

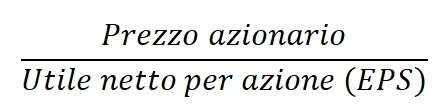

P/E:

Il “Price Earnings” è calcolato dividendo il prezzo azionario per l’utile netto (nel nostro caso TTM), a sua volta suddiviso per il numero di azioni circolanti (riportato di solito come flottante nel bilancio aziendale).

Come prezzo azionario possiamo utilizzare quello corrente sul mercato o il prezzo medio, così da avere una misura più stabile (altrimenti il valore varierebbe ogni millesimo di secondo). Questa distinzione vale per tutti i successivi ratio.

Veniamo al significato. Il P/E mostra quanto un investitore è disposto a pagare per un dollaro (o qualsiasi altra valuta di riferimento) di utile aziendale. Facciamo un esempio: se il P/E è pari a 10, questo implica che un investitore è disposto a pagare 10$ per 1$ di utili. Qualora il P/E della compagnia oggetto di valutazione sia più alto di quello medio (o mediano) della lista di compagnie selezionate come termine di paragone (settore, competitor, indice di borsa che sia), il multiplo indica che il prezzo di mercato del titolo è alto in relazione agli utili, e che quindi l’azione potrebbe essere sopravvalutata: il titolo è troppo caro! Di contro, se il P/E è più basso, questo potrebbe testimoniare una interessante opportunità di investimento sottovalutato.

Una variante del P/E può essere calcolata usando gli EPS di “guidance”, ovvero di stima futura fornita dalla società stessa alla pubblicazione di bilancio, così da avere delle prospettive future di tale multiplo. Tuttavia, così facendo, ci basiamo su delle stime date dalla compagnia.

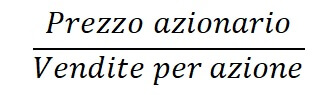

PRICE TO SALES:

Il P/S è calcolato dividendo il prezzo azionario per le vendite per azione.

Il significato è simile a quello del P/E: questo multiplo fornisce la misura di quanto gli investitori siano disposti a pagare per 1$ di fatturato aziendale.

Un valore basso rispetto a quello di settore (da ora in avanti prendiamo come termine di paragone sempre il settore in cui opera la società valutata) può essere indicatore di un’impresa sottovalutata, mentre varrà l’opposto per un P/S sopra la media.

Attenzione però al fatto che, come indicato in precedenza, ricavi (o fatturato o vendite, sono tutti sinonimi) non coincidono con gli utili! Una società può avere milioni di fatturato in bilancio ma comunque riscontrare perdite a fine anno.

Proprio nei casi in cui la compagnia analizzata riporti una perdita d’esercizio, il P/E non trova applicazione poiché non avrebbe senso in valori negativi. In queste evenienze si può ricorrere al price to sales per valutare la società, pur tenendo in mente la sopracitata differenza tra le due voci in bilancio.

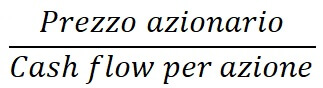

PRICE TO (FREE) CASH FLOW:

Il P/CF è calcolato dividendo il prezzo azionario e i cash flow operativi (flussi di cassa) per azione. L’operatività del cash flow fa riferimento al flusso monetario derivante dalle attività regolari e principali della compagnia.

Se consideriamo il free cash flow, invece, utilizziamo i flussi di cassa al netto delle spese di capitale, di debito e di eventuali buyback e dividendi. L’indice può essere calcolato anche usando la capitalizzazione di mercato suddivisa per i cash flow operativi totali.

L’interpretazione è simile a quella del P/E, anche se sussistono delle differenze. Alle volte il P/CF può presentarsi come migliore, in quanto gli utili sono facilmente manipolabili da una società giocando con ammortamenti, deprezzamenti e altre voci non monetarie. Ricordate sempre, cash is king!

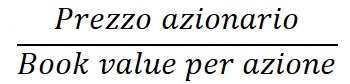

PRICE TO BOOK VALUE:

Per book value si intende il valore totale del patrimonio netto di una compagnia. Teniamo quindi in considerazione il valore delle attività scritte in bilancio al netto di costi di ammortamento/svalutazione. Poiché solitamente il book value è il valore che gli azionisti riescono a percepire negli scenari di fallimento aziendale, il P/B indica quanto si sta pagando una porzione della eventuale liquidazione della compagnia.

Questo multiplo viene di solito utilizzato quando il P/E trova difficoltà di utilizzo, come nei casi di perdite nell’anno in corso.

Dal momento che il valore di mercato (la quotazione) è solitamente più alta del valore dei libri (il book), il P/B è utilizzato anche come misura di investimento. Si tende a considerare, infatti, come solidi gli investimenti in titoli di compagnie aventi un P/B inferiori ad 1. Se visto in concomitanza con il ritorno sull’equity (ROE, che vedremo tra poco), possiamo etichettare come sopravvalutate le compagnie che presentano un basso valore di ROE e un alto P/B.

Questo indicatore è poco rilevante nelle società di scarso capitale, come quelle erogatrici di servizi, dove gli asset imprenditoriali sono rappresentati per lo più dalle persone.

PRICE TO TANGIBLE BOOK VALUE:

Il P/TBV tiene in considerazione unicamente gli asset tangibili della compagnia.

Per assets intangibili si intendono tutte le immobilizzazioni immateriali come ad esempio brevetti e software. Queste immobilizzazioni, in caso di liquidazione, hanno difficoltà a trovare rapidamente una collocazione sul mercato e, pertanto, spesso non vengono utilizzati per ripagare i vari azionisti.

L’indicatore trova poca applicazione nelle società di servizi o tech, dove gli intangible assets costituiscono la maggior parte delle immobilizzazioni aziendali.

Se una azione di una società viene scambiata ad un valore superiore al suo tangible book value (ossia, se il numeratore è maggiore del denominatore), ciò implica che l’indicatore è maggiore di 1 e, in caso di liquidazione, l’investitore riceverà meno del valore dell’azione detenuta. Questo indicatore può quindi essere visto come una misura di rischio nel caso di insolvenza.

INDICI DI PROFITTABILITA’

Gli indicatori riportati di seguito sono utili alla comprensione della profittabilità della società. Essi forniscono indizi per acquisire una maggiore consapevolezza della capacità presente della compagnia nel generare profitto e per tentare di prevederne la futura.

CRESCITA DELLE VENDITE QoQ/YoY: Gli acronimi stanno rispettivamente per “quarter over quarter” e “year over year”. È immediato quindi capire che si sta

calcolando la crescita del fatturato di quarto in quarto e di anno in anno in termini percentuali

MARGINE LORDO, OPERATIVO E DI UTILE NETTO: Le misure definite come margini di profittabilità hanno un comune denominatore: il fatturato. Cosa distingue quindi questi tre indicatori è il numeratore. Nel primo caso, il numeratore è dato dal fatturato meno il costo dei beni venduti, ovvero tutte le spese dirette associate alla produzione del bene/servizio oggetto di compravendita. Per il margine operativo, invece, è sufficiente prendere gli utili unicamente di natura operativa a lordo di tassa. Vengono poi sottratti tutti i costi variabili di produzione come i salari e le spese in materia prima. Infine, per il margine di utile netto, viene considerato il profitto complessivo di esercizio al netto delle tasse.

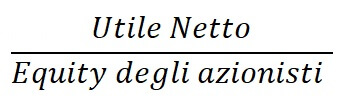

ROE:

Il “Return on Equity” è un indicatore di profittabilità del capitale proprio. Teniamo presente che l’equity di una compagnia, secondo valori di bilancio, è dato dalla differenza tra asset e debito. È possibile calcolare il ratio anche utilizzando l’equity medio di inizio e fine anno, così da avere una visione più di insieme.

Niente impedisce a tale indicatore di essere negativo, qualora gli investimenti intrapresi dovessero rivelarsi malpensati e il risultato degli stessi una perdita. L’indicatore misura l’efficacia della compagnia nell’utilizzare l’equity degli azionisti per generare profitti tramite investimenti. Società con un ROE alto sono appetibili sul mercato, poiché offrono un rendimento più elevato. Di contro, un ROE negativo è sinonimo di inefficienza della gestione, dal momento che la società sta bruciando il capitale degli azionisti.

Essendo un valore percentuale, e quindi relativo, è una misura che acquisisce maggiore significato se confrontata con il valore corrispettivo medio di settore. Tendenzialmente, gli investitori in equity baseranno le decisioni di investimento rapportando il ROE ad un tasso obiettivo da battere, ovvero il costo dell’equity.

Difatti, il ROE misura la redditività di ogni dollaro/euro investito dagli azionisti nell’impresa, a fronte di un costo.

Il ROE viene anche utilizzato per stimare il tasso di crescita futuro della compagnia, moltiplicandolo per il “reinvestment rate”, ovvero la porzione di utili trattenuta dalla società (non distribuita agli azionisti) pronta ad essere reinvestita nel business.

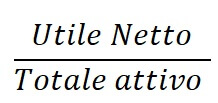

ROA:

Il “Return On Asset” funziona similmente al ROE, ma tiene in considerazione tutto l’attivo di bilancio. Il ROA dà quindi la rappresentazione della capacità di una compagnia di convertire il capitale investito in utile netto.

ROI

Il “Return On Investment” misura l’efficienza degli investimenti a prescindere da quale sia la provenienza del capitale. Maggiore il valore, maggiore la capacità della compagnia nel generare profitto mettendo in essere investimenti.

INDICI DI LIQUIDITA’ E INDEBITAMENTO

Gli indici di liquidità misurano le possibilità dell’azienda di far fronte alle passività di breve periodo, mentre quelli di indebitamento tracciano un profilo della situazione debitoria della compagnia.

Avere liquidità da parte è cruciale per una realtà aziendale in quanto, alla luce di shock ed eventi negativi che possono verificarsi, dovrà essere possibile garantire la sopravvivenza del business per il periodo più lungo possibile.

Per quanto riguarda il debito, invece, possiamo affermare che da sempre ha risvolti positivi e negativi. È sicuramente vero che un eccessivo indebitamento ridurrà la capacità futura dell’azienda di ricevere nuovi fondi dai creditori, oltre ad aumentare i costi di interessi notevolmente (sia come tasso di interesse applicato sul nominale del debito che come ammontare monetario complessivo da versare), ma è altrettanto vero che gli azionisti preferiscono l’emissione di passività debitorie piuttosto che di nuova equity, onde evitare diluzioni delle proprie posizioni.

Potremmo chiederci, perché mai una azienda dovrebbe voler disperdere il proprio controllo emettendo nuove azioni? Forse i progetti intrapresi non sono così buoni? Se lo fossero, la compagnia dovrebbe essere in grado di ripagare il debito contratto, senza dover dividere i risultati con nuovi azionisti! L’emettere debito per finanziarie gli investimenti viene di solito visto come segnale positivo dal mercato, sicuramente più di nuove emissioni di equity. Infine, per concludere, le spese di debito sono spesso detraibili fiscalmente.

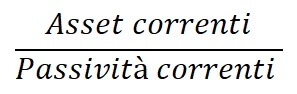

QUICK RATIO

L’indicatore misura la liquidità corrente (di breve periodo) e, di conseguenza, la capacità della società di fronteggiare le obbligazioni imminenti facendo affidamento solo sugli asset maggiormente liquidi già in possesso (quindi le attrezzature vengono escluse), evitando così fonti esterne di finanziamento.

Come regola generale, un valore maggiore o uguale ad 1 indica un’impresa ben capace di far fronte a passività ricorrenti, ma valori accettabili si registrano anche tra lo 0.7 e l’unità.

INDICE DI LIQUIDITA’ GENERALE

L’indice di liquidità generale somiglia al quick ratio nella sua interpretazione, ma quest’ultimo è più rigido come indicatore (e quindi probabilmente maggiormente preciso) in quanto tiene conto solo delle attività facilmente liquidabili, e non di tutti gli asset correnti.

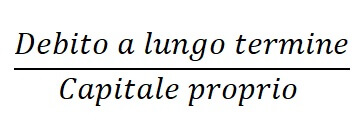

DEBITO A LUNGO TERMINE/CAPITALE

Questo indicatore misura semplicemente il rapporto tra il debito a lungo termine e il capitale proprio a disposizione della società. Minore sarà il valore del ratio, minore sarà l’indebitamento di lungo periodo.

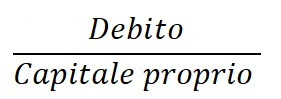

DEBITO TOTALE/CAPITALE

Il debito su capitale è uno dei ratio più importanti nella valutazione di un’impresa ed è anche conosciuto come leva finanziaria.

Società con un ratio dal valore alto sono più fragili, avendo un rischio di insolvenza maggiore. Avere valori eccessivamente elevati del rapporto, infatti, può portare a delle difficoltà nell’ulteriore ricerca di fonti esterne di finanziamento.

Anche per questo indicatore bisogna tenere in considerazione il settore in cui l’azienda opera. Ad esempio, per società strutturate che hanno bisogno di un alto ammontare di fondi, come le utility o le società di telecomunicazioni, questo ratio sarà inevitabilmente più elevato.

La banale algebra ci mostra che, se la leva ha valore pari a 1, la società non ha fatto ricorso a fonti di finanziamento debitorie proveniente da terzi. Qualora invece il valore sia maggiore di 1, il debito sarà superiore al capitale proprio a disposizione (generalmente nelle valutazioni di titoli su usa il rapporto D/E utilizzando i valori di mercato di debito ed equity). È prassi comune considerare valori tra 1 e 2 come indicazione di un corretto equilibrio tra le fonti di finanziamento. Tuttavia, un approccio così standardizzato potrebbe non essere adatto a realtà peculiari.

INDICATORI SUI DIVIDENDI E EPS

Concludiamo questa piccola guida trattando gli EPS e due misure sui dividendi.

Nello specifico, i dividendi sono utili per comprendere le politiche societarie nei confronti degli azionisti. Ci sono investitori molto focalizzati sui dividendi, mentre altri tendono a preferire i guadagni da transazione finanziaria pura. Questa suddivisione sussiste in quanto, poco prima del pagamento del dividendo, la quotazione del titolo pagante il suddetto dividendo diminuirà.

In linea di massima, utilizzando modelli per la costruzione di portafogli bilanciati, è molto probabile che in un paniere di titoli verranno selezionate alcune compagnie che pagano periodicamente dividendi, in quanto considerate come investimenti più stabili nel tempo capaci di fornire anche un guadagno progressivo. Tendenzialmente, compagnie come banche e società di pubblica utilità hanno politiche di distribuzione di dividendi consistenti.

EPS

Gli “Earnings Per Share” sono un indicatore di profittabilità delle azioni. Gli EPS, difatti, mostrano il quantitativo di utili che la compagnia genera per ciascuna azione in circolazione. Elevati valori di EPS rappresentano senza ombra di dubbio un fattore positivo per qualsiasi società, dal momento che gli investitori saranno ben disposti a pagare un prezzo più alto per un titolo che produce utili considerevoli.

Detto questo, finalizzare le proprie idee di investimento unicamente sugli EPS potrebbe essere fallace, in quanto un investitore ordinario non metterà le mani sugli utili prodotti dalla compagnia. Utilizzare il P/E, mettendo così in relazione gli utili e il prezzo azionario, sarà probabilmente una scelta migliore di valutazione.

Resta tuttavia il fatto che un alto valore di EPS è segno di una forte posizione finanziaria.

Considerare l’EPS per un solo periodo di tempo può non essere molto utile. Per avere migliori indicazioni sulla profittabilità della società, si dovrebbe confrontare il cambiamento del ratio nel corso di diversi periodi, rapportandolo anche alla media di settore.

Generalmente, per calcolare il denominatore, viene fatta una media tra il numero di azioni circolanti ad inizio e fine esercizio di bilancio.

DILUTED EPS

Generalmente si fa distinzione tra “basic EPS” e “diluted EPS”.

Il basic EPS è quello menzionato in precedenza, mentre nel calcolo del diluted EPS vengono considerati anche gli effetti della conversione in azioni di alcuni strumenti, come opzioni e obbligazioni convertibili. Infatti, mentre gli EPS basici non includono gli eff

circolanti sotto alcune condizioni di mercato, i diluted EPS assumono che tutte le potenziali azioni siano state effettivamente emesse, incrementando così il denominatore e, di conseguenza, diminuendo il valore dell’indicatore.

È pertanto consigliato prendere in considerazione la seconda misura per tutte quelle società che hanno una vasta gamma di strumenti di finanziamento.

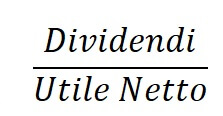

DIVIDEND PAYOUT RATIO

Il DPR indica l’ammontare di dividendi pagati agli azionisti relazionato all’utile netto. È quindi un valore percentuale che mostra la porzione di utile, al netto di tassa, distribuita agli shareholder sotto forma di dividendi. L’utile rimanente, invece, verrà detenuto dalla società in modo tale da poterlo reinvestire nei propri business di competenza, accantonarlo come riserva di cash o ripagare il debito contratto. Difatti, calcolando semplicemente il valore 1 – DPR otteniamo il sopracitato retention ratio.

Dal valore del DPR traspare la politica societaria riguardante la redistribuzione e l’utilizzo degli utili. Un basso ratio, presumibilmente, indica che la società si autofinanzia tramite l’utile. Al contrario, un valore superiore ad 1 testimonia una politica di dividendi non perseguibile nel lungo periodo, in quanto erosiva delle risorse della compagnia.

Il valore del rapporto cambia in base al ciclo di vita del settore e della società. Ad esempio, in settori maturi il payout ratio tenderà ad essere più alto rispetto a quello in business in via di sviluppo.

DIVIDENDO PER AZIONE

Il dividendo per azione riporta semplicemente l’ammontare di denaro che ogni azionista ha il diritto di riscuotere per ogni singola azione detenuta, qualora la compagnia decida di pagare un dividendo. L’azionista ottiene il diritto ad incassare il dividendo alla “data ex dividendo”. Una volta passata questa data, l’azionista può vendere le proprie posizioni ottenendo in ogni caso il pagamento monetario.

DISCLAIMER: il trading comporta rischi: puoi perdere il capitale investito. Dovresti iniziare a fare trading solo se sei consapevole dei rischi. Brokeraffidabili.it non fornisce consigli finanziari: ti aiutiamo solo a trovare il broker più adatto alle tue esigenze. I nostri articoli sono da intendersi solamente a scopo informativo, per cui, tutti i collaboratori di Brokeraffidabili.it non si assumono alcuna responsabilità per eventuali perdite commerciali.